Tiếng Việt

Tiếng Việt

English

English

Thị trường chứng khoán châu Âu ghi nhận mức tăng khiêm tốn trong phiên giao dịch chiều thứ Tư, khi nhà đầu tư vừa theo dõi sát diễn biến căng thẳng leo thang tại Trung Đông, vừa phân tích loạt báo cáo lợi nhuận quý từ các tập đoàn lớn.

Thị trường chứng khoán châu Âu ghi nhận mức tăng khiêm tốn trong phiên giao dịch chiều thứ Tư, khi nhà đầu tư vừa theo dõi sát diễn biến căng thẳng leo thang tại Trung Đông, vừa phân tích loạt báo cáo lợi nhuận quý từ các tập đoàn lớn.

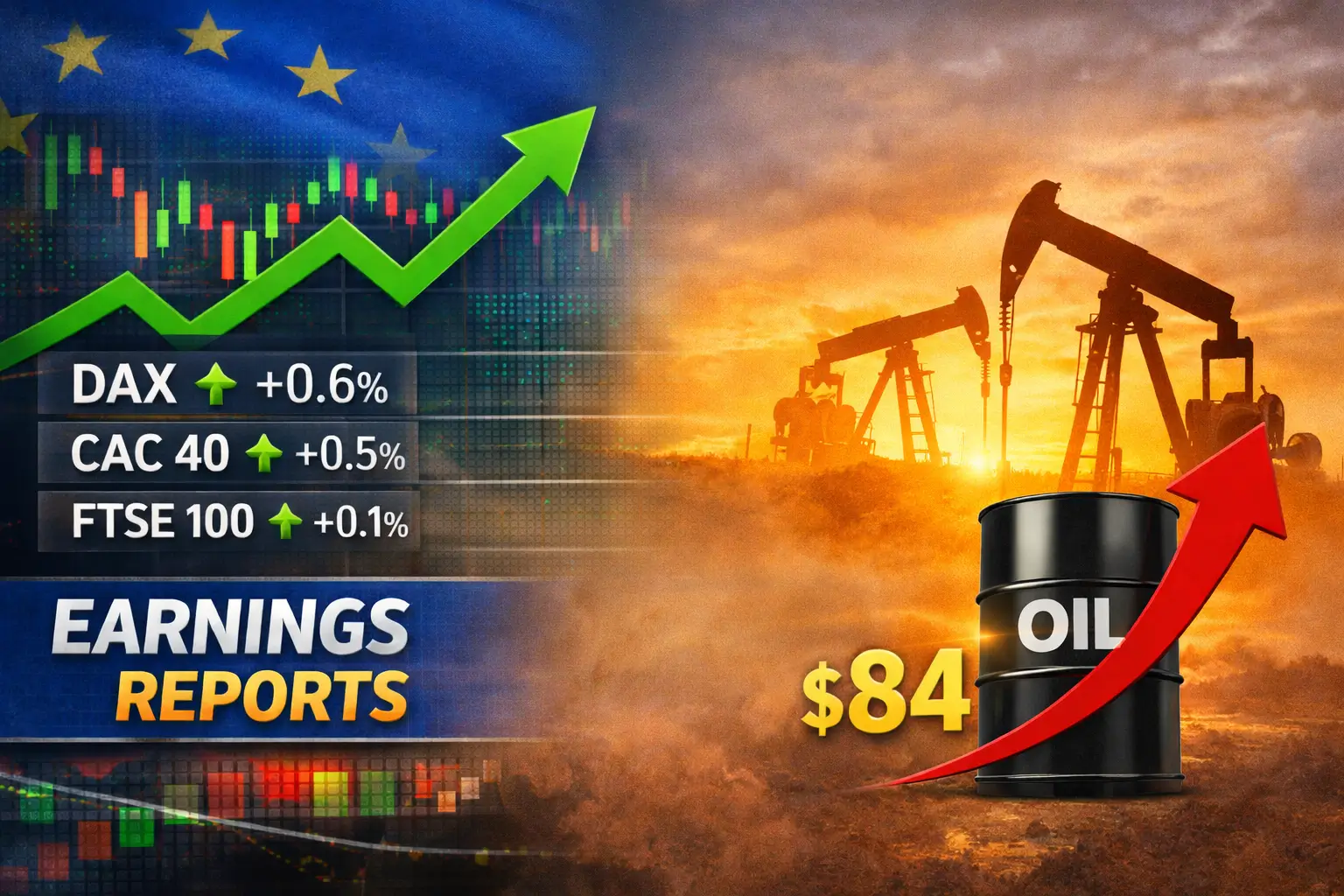

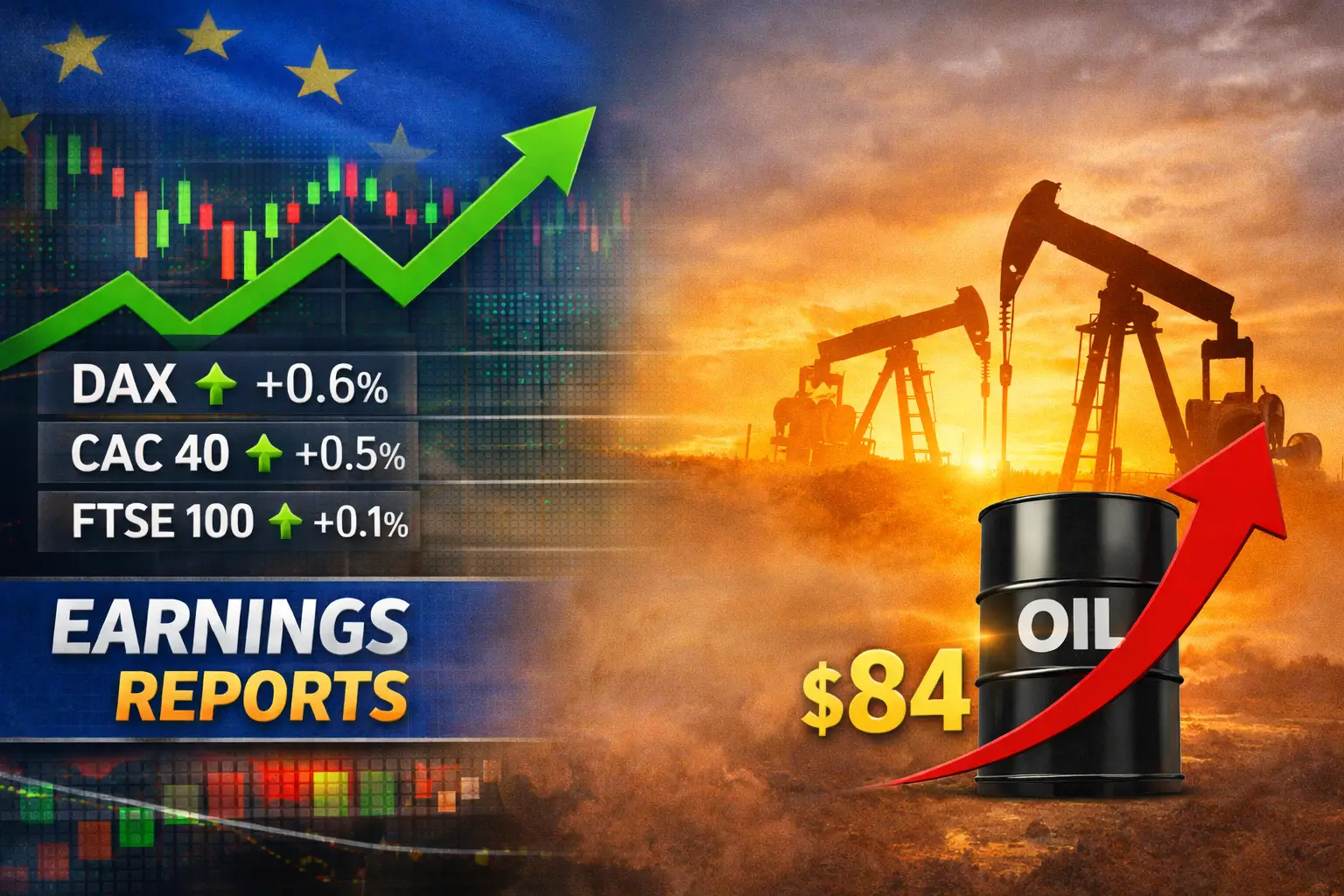

Tính đến 15h05 (giờ Hà Nội), chỉ số DAX của Đức tăng 0,6%, CAC 40 của Pháp tăng 0,5%, trong khi FTSE 100 của Anh nhích 0,1%.

Đà tăng này phản ánh tâm lý thận trọng nhưng chưa hoảng loạn của thị trường, bất chấp những biến động địa chính trị ngày càng phức tạp.

Căng thẳng khu vực tiếp tục nóng lên sau khi Mỹ và Israel thực hiện thêm các cuộc tấn công vào các mục tiêu tại Iran trong đêm. Đô đốc Mỹ Brad Cooper, chỉ huy lực lượng Mỹ tại Trung Đông, cho biết hệ thống phòng không của Iran đã bị suy yếu nghiêm trọng, hải quân nước này mất khả năng hoạt động trên các tuyến hàng hải chính sau khi 17 tàu bị đánh chìm và hơn 2.000 mục tiêu bị tấn công.

Israel đồng thời mở rộng các hoạt động quân sự nhằm vào lực lượng Hezbollah tại Lebanon, trong bối cảnh nhóm này tiến hành các cuộc tấn công trả đũa sau cái chết của Lãnh tụ Tối cao Iran.

Iran đáp trả bằng việc phóng tên lửa và máy bay không người lái vào các quốc gia Ả Rập láng giềng có căn cứ quân sự Mỹ, khiến xung đột lan rộng trên phạm vi khu vực.

Theo các nhà phân tích tại Vital Knowledge, giá năng lượng tăng mạnh trong những ngày qua – đặc biệt là khí đốt tại châu Âu – đang làm suy yếu vai trò “tài sản trú ẩn” của trái phiếu chính phủ. Nếu giá năng lượng duy trì ở mức cao, áp lực đối với người tiêu dùng toàn cầu sẽ ngày càng lớn.

Tuy nhiên, một số ý kiến cho rằng về trung và dài hạn, nếu chiến dịch quân sự này dẫn đến chấm dứt xung đột kéo dài từ năm 2023, thị trường cổ phiếu có thể hưởng lợi từ môi trường ổn định hơn.

Song song với yếu tố địa chính trị, mùa công bố kết quả kinh doanh quý tiếp tục thu hút sự chú ý.

Tập đoàn dược phẩm Đức Bayer đưa ra mục tiêu lợi nhuận năm 2026 thấp hơn kỳ vọng thị trường, do phải đối mặt với chi phí kiện tụng lớn và gánh nặng nợ tài chính đáng kể. Thông tin này tạo áp lực lên cổ phiếu ngành chăm sóc sức khỏe.

Trong khi đó, nhà sản xuất phụ tùng ô tô Continental AG dự báo doanh số và lợi nhuận mảng lốp xe năm 2026 tương đối ổn định, giữa bối cảnh nhu cầu toàn cầu biến động.

Ở chiều tích cực hơn, hãng đồ thể thao Adidas kỳ vọng lợi nhuận hoạt động năm nay đạt khoảng 2,3 tỷ euro, dù phải gánh tác động tiêu cực khoảng 400 triệu euro từ thuế quan Mỹ và biến động tỷ giá.

Lĩnh vực tài chính cũng ghi nhận tín hiệu khả quan. Công ty tái bảo hiểm Pháp SCOR công bố lợi nhuận ròng quý IV vượt kỳ vọng, nhờ hiệu suất bảo lãnh mạnh ở cả mảng tài sản & tai nạn và nhân thọ & sức khỏe.

Tại Anh, Metro Bank báo cáo lợi nhuận cơ bản trước thuế đạt 98 triệu bảng trong năm tài chính 2025 – mức cao nhất trong 15 năm hoạt động, đồng thời vượt kế hoạch cắt giảm chi phí.

Trái lại, Traton – nhà sản xuất xe tải thuộc sở hữu của Volkswagen – đề xuất mức cổ tức gần bằng một nửa năm trước sau khi lợi nhuận sụt giảm mạnh do hoạt động tại Bắc Mỹ suy yếu và chi phí thuế quan Mỹ gia tăng.

Giới đầu tư cũng chờ đợi dữ liệu PMI dịch vụ tháng 2 và số liệu thất nghiệp mới nhất của khu vực Eurozone.

Dù vậy, các số liệu này được cho là khó có thể thay đổi quan điểm chính sách của European Central Bank, đặc biệt sau khi dữ liệu công bố hôm thứ Ba cho thấy lạm phát khu vực tăng bất ngờ.

Lạm phát tại 21 quốc gia sử dụng đồng euro đã tăng lên 1,9% trong tháng trước, so với mức 1,7% của tháng trước đó và cao hơn dự báo. Nếu giá năng lượng tiếp tục neo cao do chiến sự, áp lực lạm phát có thể gia tăng trong những tháng tới.

Thị trường hiện kỳ vọng ECB sẽ giữ nguyên lãi suất tiền gửi ở mức 2%, song khả năng tăng lãi suất vào cuối năm đang dần được định giá trở lại.

Thị trường năng lượng tiếp tục là tâm điểm. Giá dầu tăng mạnh trong phiên thứ Tư, nối dài đà tăng sau khi căng thẳng Trung Đông làm dấy lên lo ngại gián đoạn nguồn cung.

Hợp đồng tương lai Brent crude tăng 2,9% lên 83,78 USD/thùng, trong khi West Texas Intermediate (WTI) của Mỹ tăng 2,6% lên 76,51 USD/thùng.

Trước đó, cả hai chuẩn dầu đều tăng gần 5% trong phiên liền trước, cộng thêm mức tăng 7% hôm thứ Hai. Brent hiện đang ở mức cao nhất kể từ tháng 7/2024.

Theo Reuters, Iraq – nhà sản xuất lớn thứ hai của OPEC – đã cắt giảm gần 1,5 triệu thùng/ngày, tương đương khoảng một nửa sản lượng, do hạn chế lưu trữ và thiếu tuyến xuất khẩu.

Trong khi đó, Iran được cho là đã nhắm mục tiêu vào các tàu chở dầu tại Strait of Hormuz – tuyến vận chuyển khoảng 20% lượng dầu và khí tự nhiên hóa lỏng toàn cầu – khiến giao thông qua khu vực này gần như bị đình trệ sang ngày thứ tư.

Sự kết hợp giữa rủi ro địa chính trị, áp lực lạm phát và mùa báo cáo lợi nhuận đang khiến thị trường châu Âu rơi vào trạng thái giằng co.

Trong ngắn hạn, xu hướng của chứng khoán khu vực nhiều khả năng sẽ tiếp tục phụ thuộc vào:

Diễn biến xung đột tại Trung Đông

Mức độ duy trì của giá năng lượng

Quan điểm chính sách từ ECB

Kết quả kinh doanh của các doanh nghiệp chủ chốt

Dù thị trường vẫn giữ được sắc xanh, nhưng nền tảng hỗ trợ đang trở nên mong manh hơn khi giá dầu và khí đốt tăng cao có thể bào mòn sức mua và lợi nhuận doanh nghiệp.

Chứng khoán châu Âu tăng nhẹ trong bối cảnh đầy bất định, phản ánh sự cân bằng mong manh giữa kỳ vọng lợi nhuận doanh nghiệp và rủi ro địa chính trị leo thang. Giá dầu và khí đốt tăng vọt đang trở thành biến số quan trọng, có thể ảnh hưởng trực tiếp đến lạm phát và chính sách tiền tệ trong những tháng tới.

Thị trường hiện vẫn đứng vững, nhưng triển vọng ngắn hạn sẽ phụ thuộc lớn vào việc liệu căng thẳng Trung Đông có được kiểm soát hay tiếp tục lan rộng – yếu tố có thể quyết định hướng đi của cả cổ phiếu lẫn năng lượng toàn cầu.