Share

Trang chủ

Tin tức

Ba lý do nên mua cổ phiếu Salesforce

Ba lý do nên mua cổ phiếu Salesforce

28 tháng 6 2024

Cổ phiếu công nghệ này giao dịch ở mức định giá hời khi bước vào kỷ nguyên mới.

Salesforce (CRM) không được các nhà đầu tư để mắt tới trong năm nay, nhưng điều này đang tạo cơ hội hấp dẫn cho những người mua mới. Công ty đang bước vào giai đoạn chuyển đổi chiến lược lớn, một giai đoạn mới trong vòng đời doanh nghiệp. Nếu xét đến quá trình chuyển đổi đó, cổ phiếu Salesforce với mức định giá cực hời sẽ là lựa chọn khó có thể bỏ qua đối với các nhà đầu tư.

1. Tăng trưởng vẫn là điểm sáng

Salesforce từng là một công ty tăng trưởng mạnh trong nhiều năm nhưng đang bước vào giai đoạn trưởng thành hơn. Tốc độ tăng trưởng doanh thu của công ty đang chậm lại do thị trường bão hòa. Đó là một phần tất yếu của quá trình trưởng thành mà các doanh nghiệp đều phải trải qua. Theo đó, các doanh nghiệp sẽ từng bước chuyển trọng tâm từ việc mở rộng quy mô sang tăng tỷ suất lợi nhuận. Đó có thể là một quá trình phức tạp trên thị trường chứng khoán khi các nhà đầu tư định hướng tăng trưởng nhường chỗ cho các nhà đầu tư định hướng giá trị, những người có mục tiêu và mức độ chấp nhận rủi ro khác.

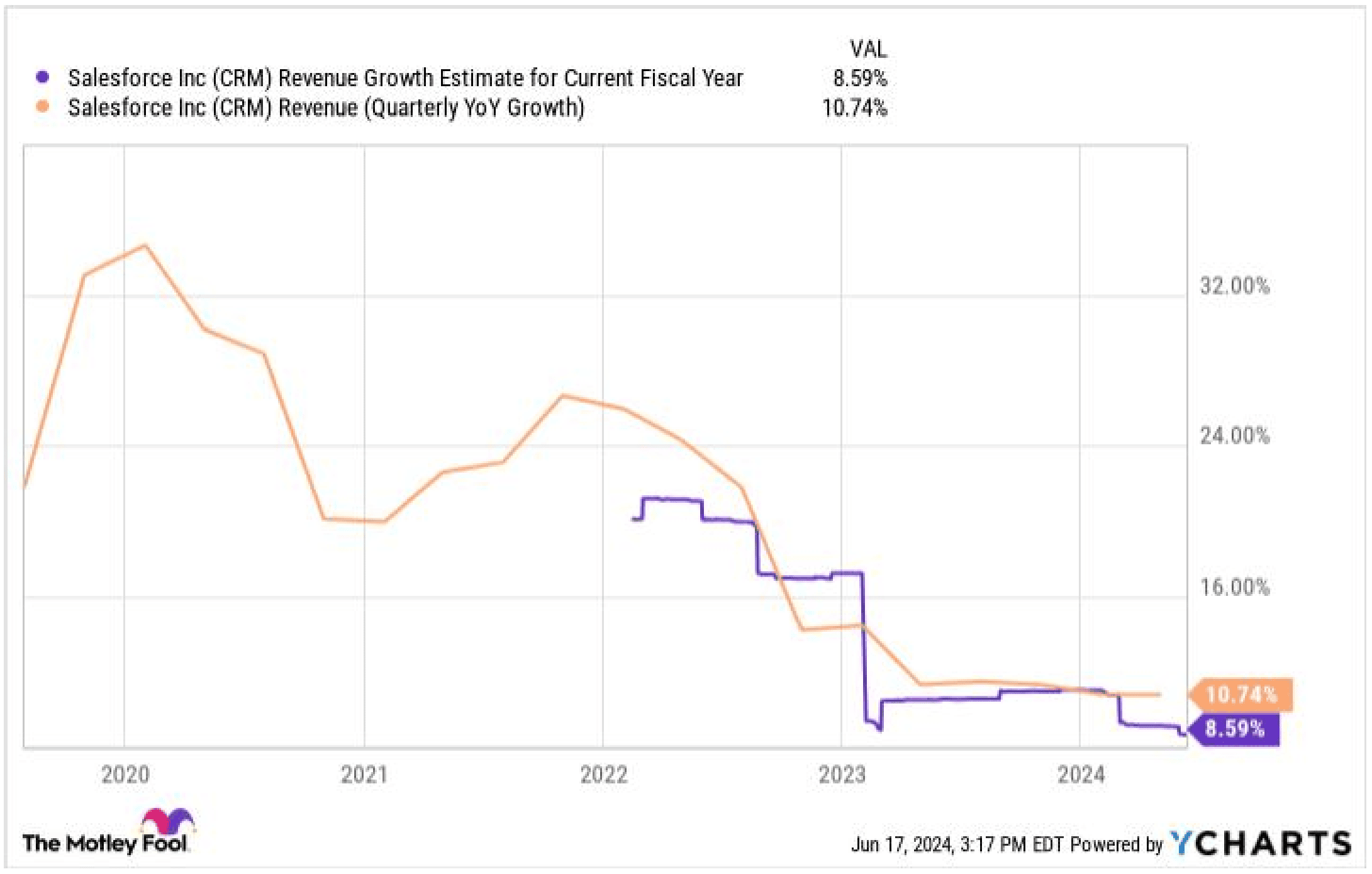

Salesforce đang trong quá trình chuyển đổi như vậy nhưng điều quan trọng là mọi thứ vẫn đang đi đúng hướng. Công ty vẫn đang tăng trưởng nhanh hơn nền kinh tế nói chung và nhiều công ty trên thị trường chứng khoán. Điều đó đặc biệt đúng nếu so với các công ty có vốn hóa lớn khác. Doanh thu của công ty đã tăng 11% trong quý gần nhất, tương đương với mức cùng kỳ năm ngoái. Theo dự báo và ước tính đồng thuận của các nhà phân tích, mức tăng trưởng trong năm nay sẽ dao động trong khoảng 7% đến 9%.

Dự báo tăng trưởng doanh thu cùa CRM cho năm tài chính hiện tại theo YCHARTS

Salesforce không phải là một lựa chọn đầu tư dành cho bạn nếu bạn đang tìm kiếm một công ty có mức tăng trưởng đột phá. Nhưng công ty vẫn đang tăng trưởng đủ nhanh để mang lại lợi nhuận hấp dẫn cho các cổ đông. Đừng nhầm lẫn tốc độ tăng trưởng chậm lại với tốc độ tăng trưởng thấp.

2. Salesforce đang biến thành một cỗ máy tạo tiền

Việc cải thiện tỷ suất lợi nhuận trở nên cần thiết khi tốc độ tăng trưởng chậm lại và Salesforce đang tập trung vào mục tiêu đó. Công ty đã thực hiện các biện pháp kiểm soát chi phí hiệu quả và những biện pháp này đã giúp cải thiện lợi nhuận và dòng tiền một cách nhanh chóng khi doanh thu tăng lên.

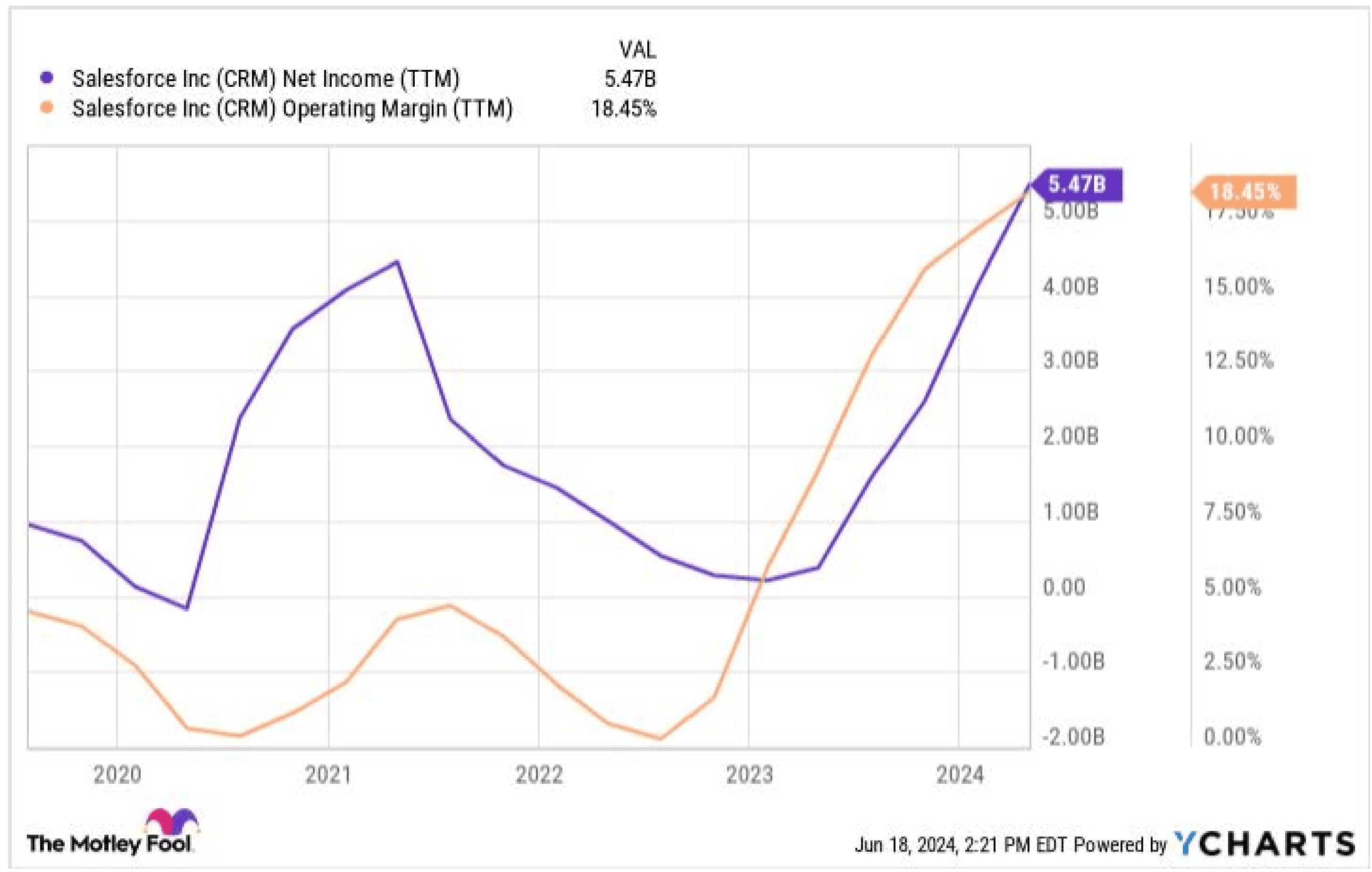

Biên lợi nhuận hoạt động trong quý trước của Salesforce đạt 19%, tăng từ mức 5% của cùng kỳ năm trước. Tỷ suất lợi nhuận điều chỉnh của công ty là 32% sau khi trừ đi các chi phí một lần và chi phí phi tiền mặt. Tỷ suất lợi nhuận trên mức doanh thu cao hơn vẫn tăng có nghĩa là lợi nhuận đang tăng trưởng nhanh hơn doanh thu.

Dữ liệu thu nhập ròng CRM (TTM) theo YCHARTS

Dòng tiền tự do có thể là chỉ số quan trọng nhất để định giá doanh nghiệp. Các công ty có tình hình tài chính lành mạnh có thể phân phối dòng tiền cho các cổ đông hoặc có thể đầu tư vào tăng trưởng thông qua tuyển dụng, phát triển sản phẩm hoặc mua lại.

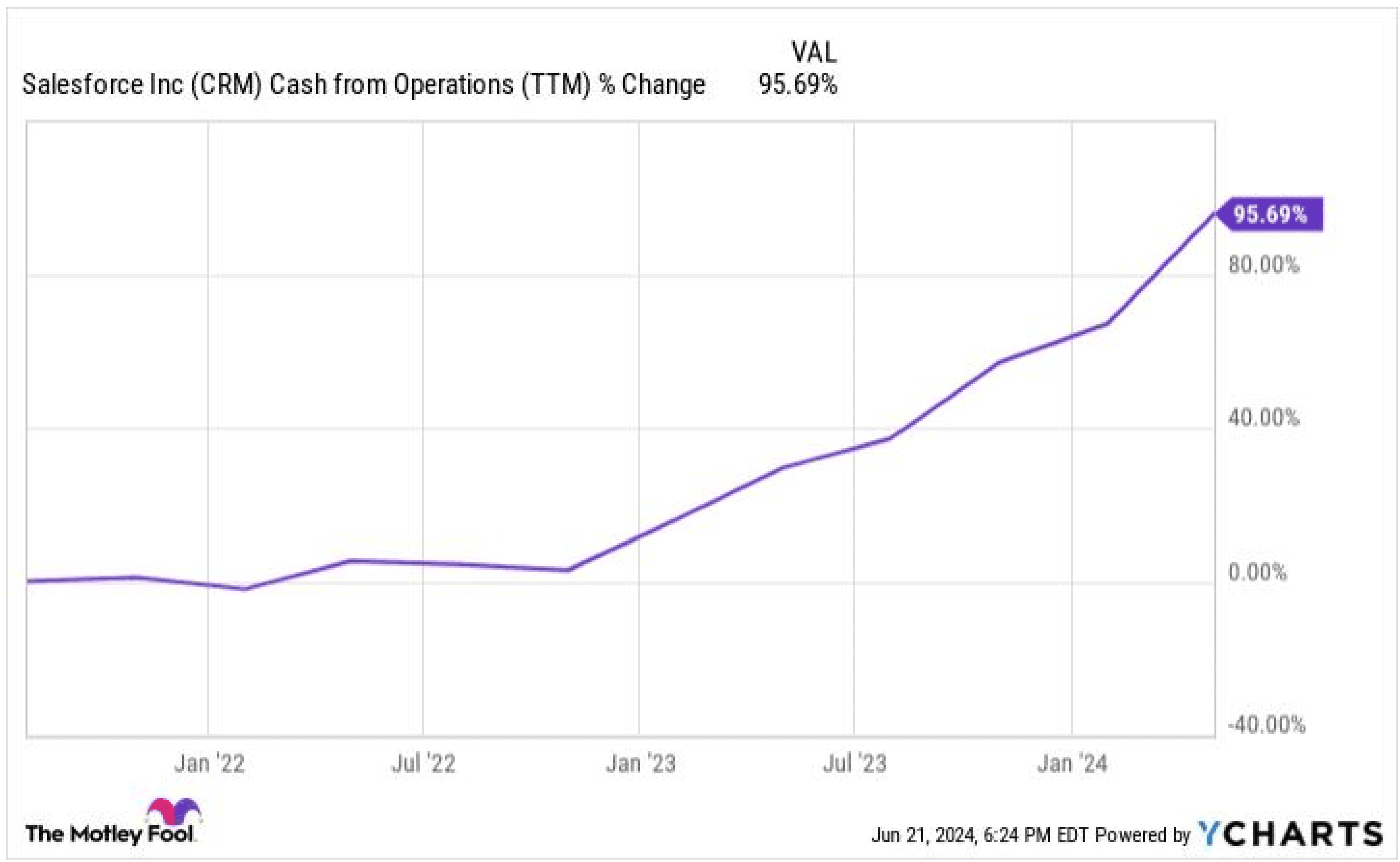

Trong quý trước, Salesforce đã ghi nhận hơn 6 tỷ USD dòng tiền tự do, tương đương với hơn 60% doanh thu quý. Phần lớn kết quả này có được nhờ những thay đổi đối với vốn lưu động, chẳng hạn như thu nợ trên các hóa đơn chưa thanh toán, nhưng sẽ là hợp lý khi kỳ vọng dòng tiền tự do sẽ đạt 40% doanh thu trong tương lai.

Dòng tiền hoạt động của công ty đã tăng trưởng ở mức 26% hàng năm trong ba năm qua. Vì vậy nếu vẫn còn hoài nghi về tốc độ tăng trưởng doanh thu của công ty, tỷ suất lợi nhuận này sẽ khiến các nhà đầu tư phải ấn tượng.

Dữ liệu dòng tiền từ hoạt động (TTM) của CRM theo YCHARTS

3. Định giá cổ phiếu hấp dẫn

Nhiều nhà đầu tư định hướng tăng trưởng đã quay lưng với Salesforce khi tốc độ tăng trưởng của công ty hạ nhiệt. Thị trường cũng tỏ ra bi quan về triển vọng của công ty trong năm nay và các thương vụ mua lại tiềm năng. Những yếu tố này kết hợp lại đã khiến cổ phiếu của công ty lao dốc, rời xa đáng kể so với mức đỉnh trong thời kỳ đại dịch và mức đỉnh từ đầu năm đến nay.

Nhưng đó lại là tin vui đối với các nhà đầu tư tiềm năng. Cổ phiếu Salesforce hiện được giao dịch lần lượt ở mức P/E dự phóng 23 và P/FCF 20, thấp hơn so với mức của nhiều công ty phần mềm doanh nghiệp có vốn hóa lớn. CAGR (tỷ lệ tăng trưởng kép hằng năm) dòng tiền 26% cũng cho thấy tỷ lệ PEG của Salesforce nhỏ hơn 1, một chuẩn mực cho mức định giá hấp dẫn được điều chỉnh theo tăng trưởng.

Salesforce có hào kinh tế rộng và triển vọng tăng trưởng dòng tiền tốt. Ngoài ra, mức định giá của cổ phiếu không còn phản ánh tốc độ tăng trưởng doanh thu cao mà công ty đạt được trong những năm trước. Với mức định giá dựa trên các yếu tố tài chính cơ bản vững chắc, cổ phiếu có triển vọng tăng giá dài hạn.

Đức Khiêm-Theo fool

Tất cả thông tin trên trang web của chúng tôi mang tính chất tham khảo tổng hợp, nhà đầu tư cần cân nhắc và tự chịu trách nhiệm về mọi hành vi đầu tư của mình. Info Finance không chịu trách nhiệm về bất kỳ hành động nào của nhà đầu tư.

Tin liên quan

14 tháng 7 2025

Dự báo thị trường tài chính thế giới ngày 14/07/2025: Cổ phiếu điều chỉnh nhẹ, vàng – dầu tiếp tục tăng

14 tháng 7 2025

Phân Tích & Dự Báo Thị Trường Forex Ngày 14/07/2025 – Cơ Hội Giao Dịch Nào Đang Mở Ra?

13 tháng 7 2025

Cục Dự trữ Liên bang Mỹ âm thầm phản pháo chỉ trích của chính quyền Trump về dự án cải tạo trụ sở trị giá 2,5 tỷ USD

13 tháng 7 2025