Share

Trang chủ

Tin tức

Cổ phiếu Toast đã giảm 63%, mua nhanh còn kịp

Cổ phiếu Toast đã giảm 63%, mua nhanh còn kịp

09 tháng 4 2024

- Toast đang ghi nhận mức tăng trưởng cao và lợi nhuận gia tăng.

- Công ty tăng trưởng thông qua hình thức bán hàng gia tăng, gia tăng số lượng địa điểm phục vụ mới và hành động giá.

- Cổ phiếu Toast được giao dịch ở mức định giá hợp lý.

Trên thị trường vẫn còn rất nhiều cổ phiếu giá tốt

Liệu một cổ phiếu giảm giá 63% có đáng mua lúc này? Liệu có phải cộng đồng đầu tư đang mắc sai lầm?

Mặc dù Toast (TOST) đang ghi nhận các chỉ số tăng trưởng mạnh mẽ nhưng cổ phiếu của công ty lại đang giảm mạnh. Chúng ta sẽ cùng phân tích để trả lời ba câu hỏi tại sao cổ phiếu Toast lại giảm giá, nhà đầu tư có thể hiểu sai điều gì và giá lao dốc có phải là một cơ hội mua hay không.

Toast hoạt động kinh doanh gì?

Toast là một công ty công nghệ cung cấp giải pháp phần mềm dưới dạng dịch vụ (SaaS) cho ngành nhà hàng. Ngoài ra, Toast còn cung cấp phần cứng, phần mềm thanh toán, v.v., cùng các công cụ và dịch vụ quản lý các loại hình nhà hàng khác nhau như tiệm bánh, cà phê và đồ ăn nhanh. Các giải pháp của Toast kết hợp tất cả hoạt động quản lý nhà hàng trong một bộ phần mềm với các công cụ kỹ thuật số, phân tích dữ liệu và dịch vụ thanh toán, mang lại hiệu quả đáng kinh ngạc, vừa tiết kiệm chi phí và tăng tốc xử lý công việc.

Toast đã ghi nhận mức tăng trưởng cao kể từ khi trở thành công ty đại chúng vào năm 2021 và đang tiến gần hơn đến hoạt động có lợi nhuận theo nguyên tắc kế toán được chấp nhận rộng rãi (GAAP). Tổng doanh thu cũng như doanh thu định kỳ hàng năm (ARR) trong quý 4 năm 2023 đều tăng 35% so với cùng kỳ năm trước đó lên 1,2 tỷ USD. Lợi nhuận gộp tăng 43% so với năm ngoái, vượt xa tốc độ tăng trưởng doanh thu và làm tăng lợi nhuận. Khoản lỗ ròng đã giảm từ 99 triệu USD trong năm 2022 xuống còn 36 triệu USD trong quý 4 năm 2023 và EBITDA điều chỉnh đạt 29 triệu USD trong năm 2023, tăng mạnh so với khoản lỗ 18 triệu USD của năm 2022.

Mức lỗ ròng này có thể vẫn đáng lo ngại nhưng là điều bình thường đối với một công ty đang tăng trưởng. Ban lãnh đạo giải thích rằng họ đã đạt được mức tăng trưởng cao trong ba năm qua và đang thực hiện các biện pháp để giảm chi phí trong giai đoạn này, bao gồm cả việc cắt giảm 10% lực lượng lao động. Một công ty mở rộng quy mô sẽ thường đầu tư vào tăng trưởng. Trong quá trình tăng trưởng đó, công ty sẽ cần phải cân bằng lại để trở nên hiệu quả hơn. Toast là trường hợp như vậy và đây là cơ hội để công ty chứng minh rằng họ có thể sử dụng các nguồn lực của mình để tăng trưởng một cách có hiệu quả.

Thị trường ngách nhỏ nhưng cơ hội lớn

Toast đã tăng số địa điểm phục vụ 34% so với năm trước lên 106.000 địa điểm vào cuối năm 2023. Con số trên nghe có vẻ lớn nhưng hãy tưởng tượng 22 triệu địa điểm trên toàn cầu thì sẽ mang lại cơ hội lớn đến mức nào. Tổng thị trường có thể phục vụ hiện tại của công ty là 15 tỷ USD với ARR năm 2023 của công ty chỉ chiếm chưa đầy 10% con số này, trong khi tổng quy mô thị trường là 110 tỷ USD. Toast được hưởng lợi từ hiệu ứng mạng lưới mạnh mẽ và khoảng 75% địa điểm mới đến từ các kênh marketing inbound (tiếp thị hướng nội). Khoảng 20% địa điểm mới đến từ việc giới thiệu của khách hàng.

Ngoài các địa điểm và khách hàng mới, Toast đang nhắm mục tiêu tăng trưởng doanh thu thông qua hình thức bán gia tăng, đổi mới sản phẩm và hành động giá. Công ty còn cung cấp nhiều loại sản phẩm kết hợp giữa phần cứng và phần mềm, đồng thời có nhiều cơ hội tăng trưởng từ nhóm khách hàng hiện tại.

Tại sao cổ phiếu Toast giảm giá?

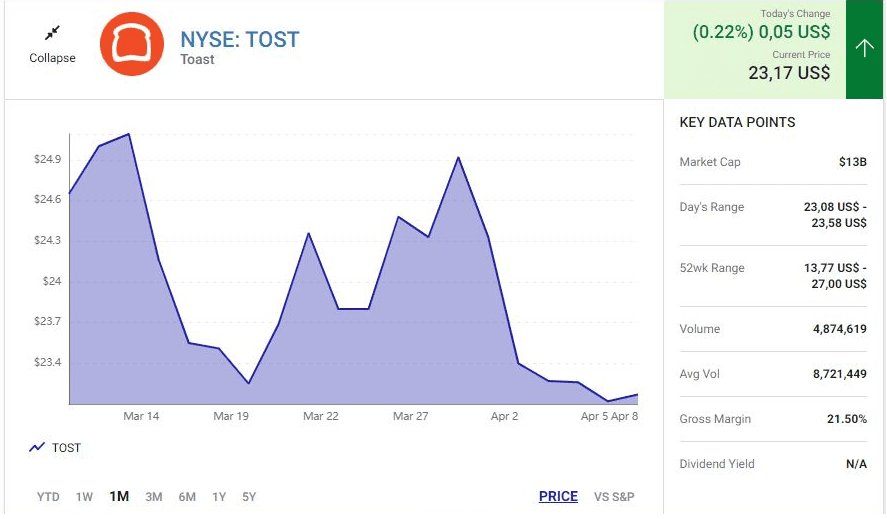

Bất chấp mức tăng trưởng đáng kinh ngạc trong vài năm qua, cổ phiếu Toast vẫn giảm gần 63% so với mức cao nhất mọi thời đại của chính nó. Tuy nhiên, Toast đang tăng giá trở lại và đã tăng 40% so với năm ngoái.

Toast niêm yết đại chúng ngay trước thị trường giá xuống của một năm có số lượng đợt phát hành cổ phiếu lần đầu ra công chúng (IPO) cao kỷ lục. Toast khi đó được niêm yết ở một mức định giá cao bất hợp lý, vì vậy không có gì ngạc nhiên khi cổ phiếu lao dốc trong thị trường giá xuống. Cổ phiếu Toast hiện giao dịch ở mức hệ số giá trên doanh thu (P/S) là 3x, một mức dường như hoàn toàn hợp lý đối với cổ phiếu tăng trưởng cao này.

Cổ phiếu Toast có thể tăng vọt

Với việc không ngừng thu hút được khách hàng, tạo ra mức tăng trưởng doanh thu cao và đưa ra các quyết định đúng đắn để mở rộng quy mô một cách hiệu quả, cổ phiếu Toast nhất định sẽ tiếp tục tăng giá. Các nhà đầu tư không hiểu sai điều gì ở đây cả, họ chỉ là quá hào hứng với cổ phiếu IPO khi Toast được niêm yết đại chúng, một hiệu ứng tâm lý tất hạ nhiệt sau đó.

Với mức định giá hiện tại, Toast dường như là một cổ phiếu giá tốt. Với tiềm năng tăng trưởng dài hạn như đã phân tích ở trên, Toast có thể là một cổ phiếu đặc biệt để các nhà đầu tư có thể nắm giữ trong nhiều năm tới.

Đức Khiêm-Theo fool

Tất cả thông tin trên trang web của chúng tôi mang tính chất tham khảo tổng hợp, nhà đầu tư cần cân nhắc và tự chịu trách nhiệm về mọi hành vi đầu tư của mình. Info Finance không chịu trách nhiệm về bất kỳ hành động nào của nhà đầu tư.