Share

Trang chủ

Tin tức

Toàn cảnh thị trường chứng khoán tuần qua: Mỹ - Âu tăng mạnh, châu Á giảm nhẹ

Toàn cảnh thị trường chứng khoán tuần qua: Mỹ - Âu tăng mạnh, châu Á giảm nhẹ

18 tháng 5 2025

Tuần giao dịch vừa qua (13–17/5/2025) ghi nhận diễn biến phân hóa giữa các thị trường lớn trên thế giới. Trong khi chứng khoán Mỹ và châu Âu ghi nhận đà tăng tích cực nhờ kỳ vọng vào chính sách tiền tệ và dữ liệu kinh tế tích cực, thì thị trường châu Á lại sụt giảm nhẹ do lo ngại về tăng trưởng kinh tế khu vực.

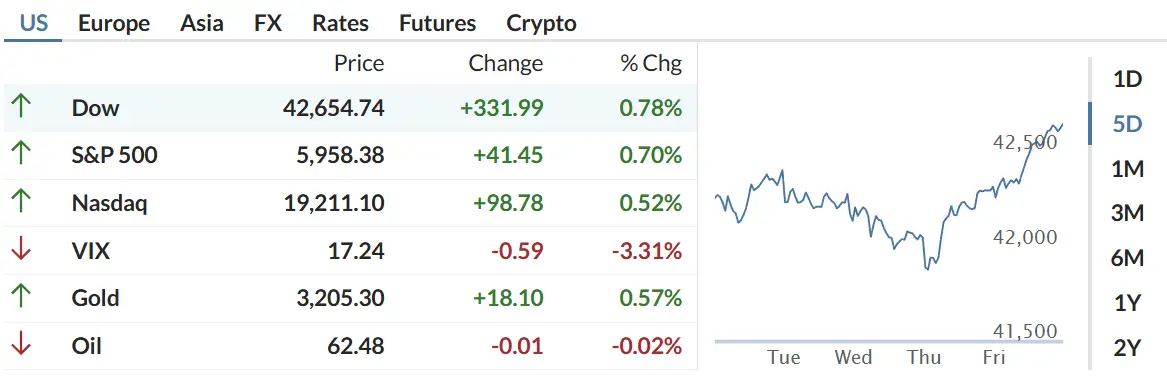

1. Thị trường Mỹ: Đà tăng lan tỏa trên diện rộng

Các chỉ số chứng khoán Mỹ đồng loạt tăng mạnh:

Dow Jones: Tăng 331.99 điểm (+0.78%) lên mức 42,654.74 điểm

S&P 500: Tăng 41.45 điểm (+0.70%)

Nasdaq: Tăng 98.78 điểm (+0.52%)

Động lực chính đến từ kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ tạm hoãn nâng lãi suất do áp lực lạm phát có dấu hiệu hạ nhiệt. Bên cạnh đó, kết quả kinh doanh khả quan từ các công ty công nghệ lớn như Apple và Nvidia cũng góp phần thúc đẩy tâm lý tích cực của nhà đầu tư.

2. Thị trường châu Âu: Tăng trưởng đồng thuận

Toàn bộ các chỉ số chính tại châu Âu đều tăng trưởng:

FTSE 100 (Anh): +0.59%

DAX (Đức): +0.30%

CAC 40 (Pháp): +0.42%

IBEX 35 (Tây Ban Nha): +0.96%

FTSE MIB (Ý): +0.59%

Giới đầu tư châu Âu đang đặt cược vào việc Ngân hàng Trung ương châu Âu (ECB) sẽ cắt giảm lãi suất sớm nhất vào tháng 6, tạo động lực cho các chỉ số tăng. Bên cạnh đó, dữ liệu kinh tế ổn định từ khu vực Eurozone cũng củng cố niềm tin vào đà phục hồi.

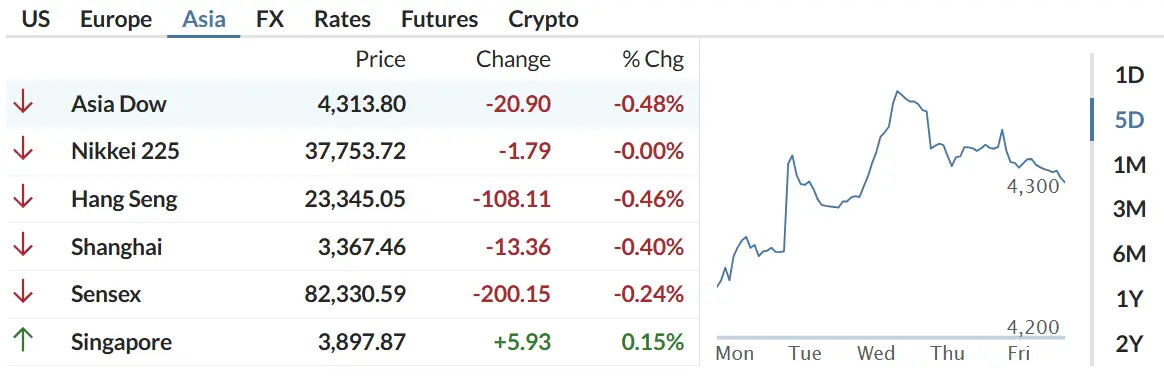

3. Thị trường châu Á: Đỏ nhẹ do áp lực tăng trưởng

Trái ngược với Mỹ và châu Âu, phần lớn các thị trường châu Á giảm điểm:

Asia Dow: -0.48%

Hang Seng (Hong Kong): -0.46%

Shanghai (Trung Quốc): -0.40%

Sensex (Ấn Độ): -0.24%

Nikkei 225 (Nhật Bản): gần như đi ngang (-0.00%)

Chỉ số Singapore là điểm sáng khi tăng +0.15%.

Nguyên nhân chủ yếu là do dữ liệu kinh tế Trung Quốc yếu hơn kỳ vọng, đặc biệt là trong lĩnh vực bất động sản và tiêu dùng nội địa. Điều này tiếp tục gây lo ngại về khả năng phục hồi kinh tế trong khu vực. Ngoài ra, căng thẳng địa chính trị tại khu vực Đông Á cũng góp phần tạo áp lực tâm lý lên nhà đầu tư.

4. Giá vàng, dầu và chỉ số biến động (VIX)

Vàng tiếp tục tăng +0.57% lên mức 3,205.30 USD/oz do được hỗ trợ bởi kỳ vọng Fed dừng tăng lãi suất.

Giá dầu gần như đi ngang (-0.02%) ở mức 62.48 USD/thùng.

Chỉ số VIX – thước đo tâm lý lo sợ của nhà đầu tư – giảm mạnh 3.31%, phản ánh sự lạc quan trở lại của thị trường Mỹ.

5. Dự báo xu hướng tuần tới (20–24/5/2025)

Thị trường Mỹ: Dự báo tiếp tục tích cực nếu Fed duy trì giọng điệu ôn hòa, cùng với đà tăng từ nhóm cổ phiếu công nghệ và bán lẻ. Tuy nhiên, cần theo dõi các báo cáo lợi nhuận sắp công bố và dữ liệu lạm phát mới.

Thị trường châu Âu: Có thể duy trì đà tăng nếu ECB tiếp tục đưa ra tín hiệu "nới lỏng" chính sách tiền tệ.

Thị trường châu Á: Rủi ro giảm điểm vẫn hiện hữu nếu Trung Quốc không đưa ra biện pháp kích thích mạnh mẽ. Tuy nhiên, đây cũng là khu vực có tiềm năng phục hồi bất ngờ nếu có động thái hỗ trợ từ chính phủ Trung Quốc.

Kết luận

Tuần qua là một tuần giao dịch khá tích cực đối với các thị trường phát triển như Mỹ và châu Âu, trong khi châu Á vẫn còn chịu nhiều sức ép. Tuần tới, thị trường sẽ tiếp tục phản ứng với các tín hiệu vĩ mô mới, đặc biệt là các chính sách tiền tệ và dữ liệu kinh tế từ Trung Quốc, Mỹ và khu vực Eurozone.

InfoFinance

Tất cả thông tin trên trang web của chúng tôi mang tính chất tham khảo tổng hợp, nhà đầu tư cần cân nhắc và tự chịu trách nhiệm về mọi hành vi đầu tư của mình. Info Finance không chịu trách nhiệm về bất kỳ hành động nào của nhà đầu tư.

Tin liên quan

01 tháng 7 2025

Phân Tích & Dự Báo Thị Trường Forex Ngày 01/07/2025: USD Yếu Thế, EUR/USD & GBP/USD Hút Dòng Tiền

30 tháng 6 2025

Dự báo thị trường tài chính toàn cầu tuần tới (30/06 – 05/07/2025): Tâm lý tích cực lan tỏa, nhà đầu tư cần lưu ý gì?

30 tháng 6 2025

Trung Quốc Lách Lệnh Trừng Phạt Của Mỹ Để Mua Dầu Iran – Vì Sao Xu Hướng Này Khó Thay Đổi

30 tháng 6 2025